De loonaangifteketen bestaat officieel sinds 2006. Hoe is de keten ontstaan?

Het onstaan van de loonaangifteketen

Bekijk per periode welke ontwikkelingen de loonaangifteketen heeft doorgemaakt.

Beeld: © Loonaangifteketen

Het CBS, UWV en de Belastingdienst hebben op dinsdag 28 februari 2017 een internationale prijs gewonnen voor hun samenwerking binnen de loonaangifteketen. De prijs, die jaarlijks wordt toegekend door de Association of Strategic Alliance Professionals (ASAP), werd in San Diego (VS) in ontvangst genomen door ketenmanager Diantha Croese.

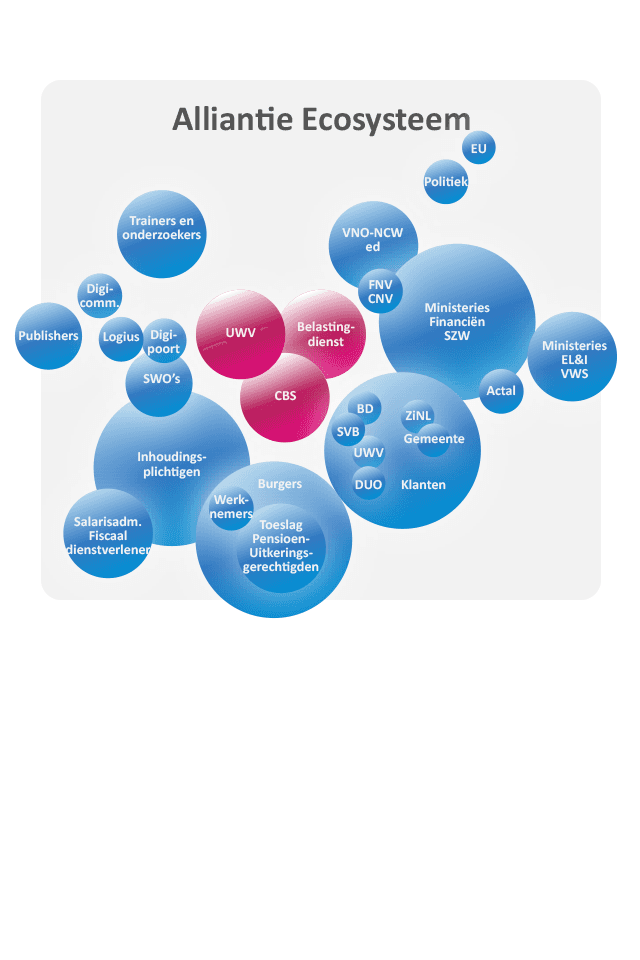

Samenwerken, wederzijdse afhankelijkheid en ecosysteem

De jury prijst het feit dat meerdere grote overheidsorganisaties hun krachten bundelen en samenwerken in de vorm van een keten, die zich bovendien met externe partners heeft doorontwikkeld tot een ecosysteem waarin op basis van wederzijdse afhankelijkheid intensief wordt samengewerkt. Samen met de onafhankelijke positie van de ketenmanager waren dit voor de jury de doorslaggevende factoren om de loonaangifteketen te onderscheiden met de ASAP-award.

Beeld: © Loonaangifteketen

De loonaangifteketen heeft zich doorontwikkeld van keten naar ecosysteem. Samen met externe partners wordt op basis van wederzijdse afhankelijkheid intensief samengewerkt. Hiermee heeft de loonaangifteketen haar blik naar buiten gericht om de ketensamenwerking nog beter te laten verlopen.

De ketenmanager wordt gezien als een gezaghebbende leider die transparant te werk gaat. Door gedegen kennis van de loonaangifteketen en van ICT boezemde de ketenmanager vertrouwen in en hielp hij de samenwerking te verbeteren. Specialisten van de Belastingdienst en UWV werden bij elkaar gebracht om samen problemen op te lossen. Hiermee werd niet alleen voorkomen dat oplossingen voor de ene partij voor nieuwe problemen bij de andere partij zorgden, maar werd ook de basis gelegd voor de huidige samenwerking en een gezamenlijk besturingsmodel.

De ontwikkelingen richtten zich met name op wat er goed ging. Er was over en weer onvoldoende zicht op wat er mis kon gaan. Daarnaast werden er geen voorzieningen getroffen voor de situaties waarin er in de keten fouten optraden.

De keten werkte niet goed

Toen deze fouten zich na de implementatie aandienden, was het gevolg een niet goed werkende loonaangifteketen. Werkgevers kregen geen of te laat terugkoppeling over de kwaliteit van de gegevens die ze aanleverden. Hierdoor konden zij hun administratie niet op orde brengen, waardoor ook de daaropvolgende loonaangiften op foutieve gegevens gebaseerd waren. Dit verstoorde de werking van de keten en had een negatief effect op de kwaliteit van loonaangiftegegevens. Daardoor was er een extra (jaarloon)uitvraag bij werkgevers nodig, met als gevolg extra administratieve lasten.

Probleemanalyse en een onafhankelijke ketenmanager

Ook kregen afnemers niet tijdig de benodigde gegevens doordat de Polisadministratie kwantitatief en kwalitatief onvoldoende werd gevuld. Zij konden daardoor hun taken niet of onvoldoende uitvoeren. Dit was in juni 2007 aanleiding om een volledige probleemanalyse op te stellen en een onafhankelijke ketenmanager aan te stellen die de regie ging voeren op het herstel.

De Wfsv werd volgens het advies op 1 januari 2006 van kracht en daarmee werd de loonaangifteketen operationeel. De ontwikkelingen stonden ondertussen niet stil. Het Strategisch Akkoord van Balkenende I uit 2002 en het Hoofdlijnen akkoord van Balkenende II uit 2003 bevatten een aanzienlijke beleidsagenda. Er kwam een nieuw zorgstelsel, een levensloopregeling, een nieuwe arbeidsongeschiktheidsverzekering en er werden diverse inkomensafhankelijke regelingen ingevoerd.

Impact van de maatregelen op de loonaangifteketen

Al deze maatregelen hadden in meer of mindere mate impact op de loonaangifteketen en werden per 1 januari 2006 ingevoerd. Administraties van werkgevers moesten worden aangepast, meer organisaties werden afhankelijk van de loonaangifteketen en daarmee werden in- en uitvoeringsprocessen voor de Belastingdienst en UWV complexer.

Gescheiden ontwikkeling UWV en de Belastingdienst

De Belastingdienst en UWV waren tijdens de ontwikkeling van de loonaangifteketen ieder verantwoordelijk voor hun eigen resultaten. Als gevolg van de gescheiden ontwikkeling was er weinig beeld van de risico’s in de loonaangifteketen als geheel en was er beperkt zicht op de consequenties wanneer deze risico’s zouden optreden.

Het aan de Tweede Kamer aangeboden onderzoeksrapport werd vervolgens vertaald in twee wetsvoorstellen die in april 2004 bij de Tweede Kamer werden ingediend: de Wet financiering sociale verzekeringen (Wfsv) en de Invoeringswet Wfsv.

Verdeling van de verantwoordelijkheid en taken

In deze wetten zijn de samenwerking en de verdeling van verantwoordelijkheden en taken tussen UWV en de Belastingdienst binnen de nieuwe loonaangifteketen vastgelegd.

Samenwerkingsconvenant UWV en de Belastingdienst

Ter voorbereiding op de uitvoering van de Wfsv stelden UWV en de Belastingdienst een convenant op met daarin een aantal afspraken rond de samenwerking. In dit convenant stond dat er één loket zou komen waar werkgevers hun aangiften indienen voor de loonbelasting en premies werknemersverzekeringen (bij de Belastingdienst) en één loket waar afnemers de nominatieve loonaangiftegegevens uitvragen (bij UWV). De Belastingdienst controleert de aangiften, koppelt geconstateerde fouten terug aan werkgevers, maakt en verzendt werkgeversbeschikkingen en levert de nominatieve gegevens aan UWV. UWV controleert deze gegevens, neemt ze op in de Polisadministratie, berekent het gedifferentieerde premiepercentage per werkgever en levert werkgevers- en werknemersgegevens aan de afnemers. Om het convenant te realiseren werd een samenwerkingsprogramma ingericht door UWV en de Belastingdienst.

UWV en de Belastingdienst werden geconfronteerd met de complexiteit van de ontwikkeling en invoering van deze nieuwe loonaangifteketen. Het ging om een omvangrijk veranderingstraject met impact voor werkgevers, de Belastingdienst, UWV en afnemers. In 2003 werd een onderzoeksrapport aan de Tweede Kamer aangeboden over de vormgeving van de loonaangifteketen.

In februari 2002 werd het wetsvoorstel Wet administratieve lastenverlichting en vereenvoudiging in sociale verzekeringswetten (Walvis) ingediend bij de Tweede Kamer. Deze wet moest ervoor zorgen dat de heffing van premies werknemersverzekeringen eenvoudiger verliep. Vereenvoudiging maakte een verlichting van de administratieve lasten en een daling van de uitvoeringskosten mogelijk. Daarnaast kon hiermee de rechtmatigheid van de uitvoering en de handhaving verbeteren.

UWV ontstaat

In de oorspronkelijke opzet van Walvis was UWV verantwoordelijk voor de uitvoering. UWV is in 2002 ontstaan uit een fusie van vijf zelfstandige uitvoeringsorganisaties en de toezichthouder. Naast het samenvoegen van personeel en processen van zes organisaties, moesten ook een nieuwe centrale polisadministratie en een systeem voor premieheffing en uitkering worden ontwikkeld. Ondertussen bleef UWV premies heffen en uitkeringen verzorgen.

Samenwerking tussen UWV en de Belastingdienst

Het wetsontwerp Walvis was voor de Raad van Bestuur van UWV aanleiding om de mogelijkheden te onderzoeken voor verdergaande vereenvoudiging door samen te werken met de Belastingdienst.

Het Strategisch Akkoord van Balkenende I in 2002 legde vast dat de premieheffing bij werkgevers overging van UWV naar de Belastingdienst. Deze overgang diende twee doelen: een verdere verlaging van de administratieve lasten voor werkgevers (eenmalige uitvraag, meervoudig gebruik) en een verdere verlaging van de uitvoeringskosten ten opzichte van de doelstellingen van Walvis. Hiermee was de basis gelegd voor de inrichting van de loonaangifteketen.